[기업분석] Tesla vs Non-Tesla 2부, 거부할 수 없는 생태계의 변화, 논테슬라 연합의 전망 [신과대화 : 자동차 베스트에널리스트 김준성 연구위원]

2부 - Non-Tesla (논테슬라 관점의 전망) 연합의 배경

기존 전기차 시장의 웨이모(Waymo)는 시물레이션에 그 답을 찾고 있었다.

기계가 인간을 이기는건 어렵지 않았다. 바둑과 게임은 경우의 수가 제한이 되어 있다. 하지만 모빌리티에 이를 적용하는건 현실적인 경우의 수가 무수히 많다.

웨이모* 는 바둑과 게임처럼 접근 했다면 테슬라는 실제 100만대 가량으로 딥 런닝을 계속 하고 있다.

웨이모는 이전 모빌리티 디바이스에 차값만 2억 x 2000 만대 2조- 투입 하였지만, 실제 얻는량은 지극히 제한 적이고 지엽적이였다. 따라서, 최근 웨이모는 자동차 모빌리티의 디바이스 제공자 파트너가 필요하다고 느끼고 있다.

자동차 제조회사는 제조보다는 최대한 디바이스 원가를 낮추고, OS 로 수익이 이루어지는 비즈니스.

필수적으로 OTA + Architecture + 전기차가 갖추어야 향후에 비즈니스에 시장을 이끌 수 있다.

Tesla 는 대부분의 자체 개발가 이루어지고 있다.

Tesla 이외에 드디어 경쟁사들의 등장. 2025년 까지 해당 경쟁에 들어오지 못하면 향후 시장에서 도태될 수 있다.

Non-Tesla 진영에서 계획대로 진행이 된다면 향후 2년 이내에, VW + GM + 현기차 는 디바이스 제공자가 될 수 있다.

이들 Non-Tesla 에서 차량 OEM 제공자자들 간의 경쟁에서 가장 중요한것은 좋은 전기차 과 제원(현금흐름) 필수적이다.

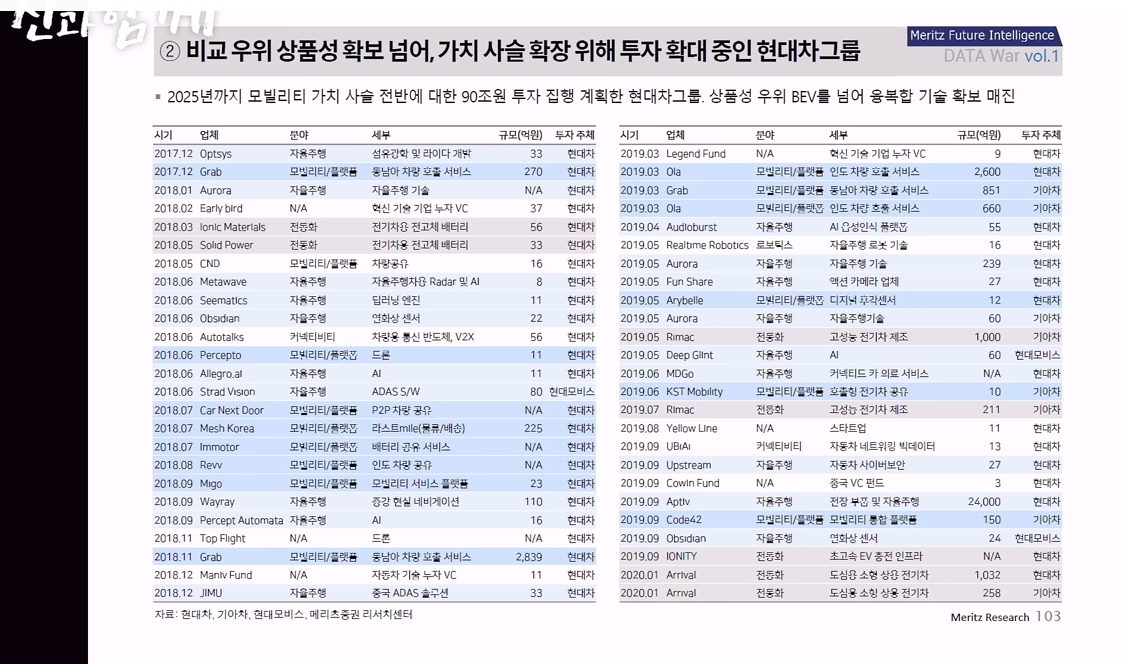

현대차그룹 경쟁력

상기 현대그룹 차량은 3년전 출시된 1세대 전기차량이다.

일련에 차트에서 처럼 현대차그룹의 제원(현금 흐름) 을 마련해 두고 있다.

현대차 그룹은 이런 상기의 그래프를 통해 비교우위의 상품성의 전기차 + 투자를 위한 제원 그리고 마지막으로 OTA + Architecture 구현 할 수 있는 기업이다.

모빌리티 시장의 가치는 제조의 가치에서 부가가치가 나오는것은 가중치가 내려갈것이며,

데이터 시장의 가치가 높게 평가될 것이다. 즉 B2C 기업이 선호.

현대그룹에이 OTA 를 구현 한다면 내재적 가치에 대해서 직접적인 투자를 이끌수 있을것이다.

즉 도약할 수 있는 계기를 마련할 수 있을 것이다.

현대차그룹 이외에 눈여겨 볼만한 벨류체인

*현대차

Business Summary

[2020/12/21]

해외시장에서의 부진

-

동사는 1967년 12월에 설립되어 1974년 6월 28일에 유가증권시장에 상장됨. 동사는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조업체로, 현대자동차그룹에 속하였으며, 현대자동차그룹에는 동사를 포함한 국내 53개 계열회사가 있음. 소형 SUV인 코나, 대형 SUV인 팰리세이드, 제네시스 G80 및 GV80 등을 출시하여 SUV 및 고급차 라인업을 강화 하였으며, 수소전기차 넥소를 출시함.

-

2020년 9월 전년동기 대비 연결기준 매출액은 4.1% 감소, 영업이익은 53.3% 감소, 당기순이익은 83.7% 감소. G80, GV80 등 신차 효과로 내수는 지난해 같은기간 대비 판매량이 소폭 증가하였으나, 코로나19 영향으로 해외시장의 경우 판매량이 크게 감소한 상황. 코로나19로 인한 불확실성이 지속되고 있으나, 우수한 품질과 상품성으로 바탕으로 브랜드 가치 상승하고 있는점은 긍정적.

*현대모비스

Business Summary

[2020/12/21]

안정적인 성장 지속 기대

-

동사는 1977년 6월 설립되었으며, 1989년 9월 5일 한국거래소 유가증권시장에 주식을 상장하였음. 고무용 도료 기술로 출발해 폴리우레탄 수지 및 전자, 자동차, 생명과학 등에 사용되는 다양한 정밀화학제품을 생산 및 판매하는 것을 목적사업으로 함. A/S부품 사업을 영위함. A/S용 부품사업은 부품의 책임공급을 위한 물류센터 등의 대단위 인프라 구축과 244개차종, 270만품목을 관리함.

-

2020년 9월 전년동기 대비 연결기준 매출액은 6.1% 감소, 영업이익은 34.6% 감소, 당기순이익은 42.9% 감소. 코로나19로 인한 전방산업 불황으로 부진한 실적 시현. 반면, 중장기적으로 안정적인 성장 흐름 유지하고 있으며, 수익성 또한 양호한 수준. 현대/기아차에 새시/캇핏/프런트엔드모듈 등 3대 핵심모듈과 제동/조향/램프/에어백 등 핵심부품과 각종 미래 핵심부품 등을 공급하고 있어 지속 성장 가능할 것으로 기대.

*만도

Business Summary

[2020/12/18]

당기순이익 적자 전환

-

동사는 2014년 (주)한라홀딩스의 자동차부품 제조ㆍ판매업 부문이 인적분할되어 설립되었으며, 2014년 한국거래소 유가증권시장에 주식을 상장함. 동사는 자동차 제동장치, 조향장치, 현가장치 등을 생산하는 자동차 샤시부품 전문 제조회사임. 주요 매출처는 현대자동차, 기아자동차 및 현대모비스, 현대위아이며 이에 대한 매출액은 2019년 기준, 약 59%를 차지하며, 북미거점 OEM에서 19% 비중 차지함.

-

2020년 9월 전년동기 대비 연결기준 매출액은 12% 감소, 영업이익은 94.6% 감소, 당기순이익 적자전환. 기술력은 해외 OEM에게도 인정받아 북미 GM의 글로벌 프로그램에 ABS/ESC와 같은 전자제어 제동제품과 EPS와 같은 전동 조향제품의 Project 수주에 성공하는 등 유럽 대부분의 고급 브랜드에 납품함. 코로나 장기화로 전방산업 수요 부진에 따라 매출액 감소, 당기순이익 적자 전환함.

질문해보기

:( 왜 우리 산업 기반은 디바이스 제공자 일까. 소프트웨어에 대한 익숙함은 언제쯤 이면 마련할 수 있을까.

:) 분명한건 현대차그룹을 글로벌 기업으로 세계에서는 주목을 하고 있다.