MLCC MLCC 생산. 세계 시장 점유율 2위. 전장용 MLCC 공장 증설. 인쇄회로기판(PCB) 반도체 패키지 기판과 디스플레이용 경연성 인쇄회로기판(RFPCB) 생산·판매 업체. 스마트폰 카메라 삼성그룹 계열사로 휴대폰용 카메라모듈 제조, 삼성 스마트폰에 주로 탑재.

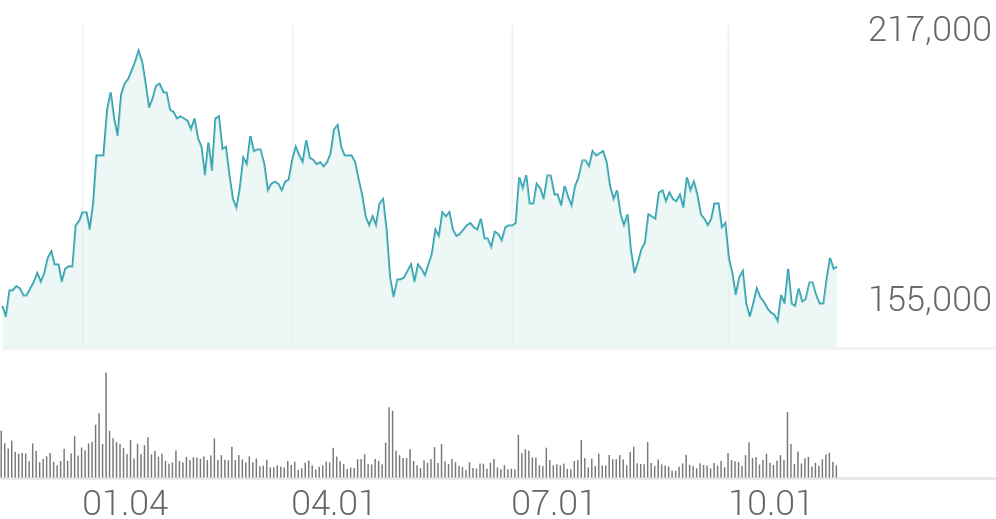

출처 : 증권플러스일봉1년출처 : 에프앤가이드

Business Summary[2020/12/15] 원가 상승으로 수익성 악화 동사의 주요 사업 부문은 수동소자를 생산/판매하는 컴포넌트솔루션 사업부문, 카메라모듈, 통신모듈을 생산/판매하는 모듈솔루션 사업부문, 반도체패키지기판, 경연성인쇄회로기판을 생산/판매하는 기판솔루션 사업부문임. 2020년 3분기 매출액은 컴포넌트 솔루션 부문 42%, 모듈솔루션 부문 39%, 기판솔루션 부문 19% 등으로 구성됨. 컴포넌트솔루션 사업은 수동소자 사업으로서 주요 제품은 MLCC, Inductor 등이 있음. 2020년 9월 전년동기 대비 연결기준 매출액은 2.1% 증가, 영업이익은 5.4% 감소, 당기순이익은 25.2% 감소. 컴포넌트솔루션 사업부문의 MLCC, 카메라 모듈 등의 주요 제품 가격은 하락한 반면, PASTE/POWDER와 카메라모듈용 센서 IC 등 원재료 매입 단가가 오르며 전반적인 원가율이 상승함. 매출원가 상승과 세후중단영업이익의 기저효과로 당기순이익이 상당 폭 감소하였음.

Business Summary[2021/09/29] 실적 성장세 지속 동사 주요 사업은 수동소자(MLCC, 칩인덕터, 칩처항)를 생산하는 컴포넌트 사업부문, 카메라모듈과 통신모듈을 생산하는 모듈 사업부문, 반도체패키지기판과 경연성인쇄회로기판을 생산하는 기판 사업부문으로 구성됨. 수원, 세종시, 부산에 공장을 보유함. 국내외에자회사 15개, 손자회사 1개를 보유함. 매출은 컴포넌트 47.11%, 모듈 34.14%, 기판 18.75%로 구성됨. 삼성전자와 그 종속기업, 중국 샤오미가 주요 고객사임. 2021년 6월 전년동기 대비 연결기준 매출액은 24.5% 증가, 영업이익은 149.4% 증가, 당기순이익은 167.1% 증가. IT 기기 수요가 늘어난 가운데 매출에서 가장 큰 부문을 차지하는 사업인 컴포넌트 사업 부문의 주요 제품인 MLCC 평균 판매 가격이 전년 대비 2.5% 오르며 실적 성장에 기여한 것으로 분석됨. 동사는 지속 성장을 위해 자동차, 산업용 MLCC 등 신규시장 진입을 강화하고자 함.

3분기, 기판이 성장 주도 삼성전기의 2021년 3분기 매출액은 2분기 대비 8.6% 증가한 2조 6,887억 원이다. 이전 전망 대비 증가한 규모이다. 전 사업부 매출액이 이전 전망 대비 증가하였다. 모듈 사업부를 제외한 사업부 매출액이 2분기 대비 증가하였다. 삼성전기의 2021년 3분기 영업이익은 2분기 대비 34.9% 증가한 4,578억원이다. 이전 전망 대비 증가한 규모이다. 모듈 사업부를 제외하고 2분기 대비 영업이익이 증가하였다.

4분기는 약간의 계절성 영향 삼성전기의 2021년 4분기 매출액은 3분기 대비 10.9% 감소한 2조 3,964억 원으로 예상한다. 전 사업부 매출액이 3분기 대비 감소할 것으로 예상한다. 기판사업부는 RF-PCB가 부진할 것으로 예상한다. 컴포넌트 사업부는 IT 전방 산업 부진에 따른 물량 감소가 원인이다. 모듈 사업부는 신규 모델 효과가 없어진 비수기 영향이다. 삼성전기의 2021년 4분기 영업이익은 3분기 대비 14.1% 감소한 3,932억원으로 예 상한다. 기판 사업부를 제외하고 3분기 대비 영업이익이 감소할 것으로 예상한다.

투자의견 매수, 목표주가 220,000원 유지 삼성전기에 대한 투자의견을 매수를 유지한다. 이는 영업이익 규모가 2021년부터 1 조 5,000억원 이상 수준을 장기적으로 확보가 가능할 것으로 기대하고, MLCC 업황 이 안정적인 개선세를 유지하고 있고, 산업용 비중이 꾸준히 상승세를 유지하고 있 고, 영업이익 규모 대비 현재 주가는 저평가 구간에 있다고 판단하고, MLCC 업황 둔화가 가시화되기 전까지는 매수 관점을 유지하는 것이 바람직하다고 판단한다. 목 표주가는 220,000원을 유지한다.

2021년 3분기 매출액은 2조 6,887억원 삼성전기의 2021년 3분기 매출액은 2분기 대비 8.6% 증가한 2조 6,887억 원이다. 이 전 전망 대비 증가한 규모이다. 전 사업부 매출액이 이전 전망 대비 증가하였다. 모듈 사업부를 제외한 사업부 매출액이 2분기 대비 증가하였다. 사업부별로는

1) 기판 사업부 매출액은 2분기 대비 24.4% 증가한 5,804억원이다. RF-PCB 매출 액이 성수기로 진입하면서 2분기 대비 2배 가까이 증가하였고, BGA 매출은 15.4%, FC-BGA는 3.0% 증가하였다. BGA 매출액 증가는 AIP, SiP 매출 증가와 단가 인상 효과에 따른 것으로 추정한다.

2) 컴포넌트 사업부 매출액은 2분기 대비 10.5% 증가한 1조 3,209억원이다. 물량 보다는 제품 믹스 개선에 따른 가격 상승 효과가 매출 증가의 원인으로 분석된다. IT보다 산업용 비중이 상승세를 유지하고 있고 전장 비중은 8% 내외 수준이다.

3) 모듈 사업부 매출액은 2분기 대비 3.2% 감소한 7,874억원이다. 2분기에 크게 비중이 높았던 중국 거래선 비중이 정상화됨에 따라 큰 폭의 매출 감소를 전망했으나 국내 및 해외 고객의 물량 증가로 중국 부진을 최소화한 것으로 분석된다

2021년 3분기 영업이익은 4,578억 원

삼성전기 호실적과 편안한 2022년 하나금융투자|2021.09.10|조회 19851

호실적과 편안한 2022년

컴포넌트 솔루션 실적 상향

삼성전기의 주력 사업인 컴포넌트 솔루션의 21년 하반기 및 2022년 연간 영업이익을 기존대비 각각 6%, 7% 상향한다. MLCC 업황은 타이트한 수급이 유지되는 가운데, 삼성전기의 제 품 믹스 개선이 지속되고 있다. MLCC 공급 업체들은 CAPA 증 설이 가능한 여유 공간은 확보하고 있다. 다만, 설비 투입을 수 요에 맞춰서 진행하고 있기 때문에 타이트한 수급 상황이 지속될 것으로 예상된다. 삼성전기는 주력인 IT향 안에서도 고부가제품 의 비중을 확대시키며 믹스를 개선하고 있고, 전장 및 산업기기 행 매출비중 확대를 통해 전방산업 믹스도 개선중에 있다.

기판 솔루션 실적 상향

기판 솔루션도 21년 하반기 및 2022년 연간 영업이익을 기존 대비 각각 9%, 3% 상향한다. 패키지기판은 공급 부족 상황에서 가격이 상승하고 있고, 2022년까지 공급 부족 상황이 지속될 가능성이 높다. 국내는 물론 일본 및 대만 업체들의 CAPA 증 설에도 불구하고 반도체의 고성능화 및 고집적화로 인해 패키 지기판이 대면적화, 고다층화되며 CAPA가 잠식되고 있기 때문 이다. 삼성전기는 CPU, AP, RF 반도체 등의 비메모리와 DRAM, NAND 등의 메모리향까지 전방위적인 패키지기판 공 급이 가능한 글로벌 유일의 업체로서 해당 수혜를 누리고 있 다.

2022년 스마트폰은 성장 가시성 높은 IT 기기

삼성전기에 대한 투자의견 ‘BUY’, 목표주가 290,000원을 유지한다. 삼성전기의 21년 3분기 매출액을 2조 5,938억원 (YoY +14%, QoQ +3%), 영업이익을 4,201억원(YoY +37%, QoQ +24%)으로 상향한다. 앞서 언급한 MLCC와 패키지기판 의 업황을 반영했고, 환율도 우호적이다. 3분기 실적이 컨센서 스를 상회해 단기 모멘텀을 확보했다. 아울러 중장기적 관점에 서는 2022년 연간으로 양호한 환경이 제공될 것으로 판단한 다. 언택트 수혜 제품인 PC/노트북, 태블릿 관련 수요에 대한 우려가 있지만, 스마트폰은 언택트 수혜가 없었고, 2021년 반 도체 공급 부족으로 인해 당초 예상보다 출하량이 하향 조정되 었다. 이를 기저로 스마트폰은 전년대비 성장할 가능성이 매우 높은 IT 기기다. 삼성전기의 전방산업이 다변화되고 있지만, MLCC 기준으로 여전히 스마트폰 비중은 40%를 초과한다. 스 마트폰의 성장 가시성이 높은 구간에서 모바일 대표 종목인 삼 성전기를 추천한다.

삼성전기 순항 중인 MLCC 키움증권|2021.03.12|조회 30371

삼성전기 (009150) 순항 중인 MLCC

1분기 실적도 시장 기대치를 충족시킬 전망이다. 역시 MLCC가 선전하고 있고, 언택 트 기기 및 스마트폰 수요가 강하다. 건전한 재고 상황까지 감안해 판가 인상 기대 가 높은데, 비록 고객사 신뢰를 위해 판가를 올리지 않더라도 안정적인 ASP 기조가 예상된다. BGA는 판가가 우호적이고, FC-BGA는 구조적 호황 속에 고객 다변화 성 과가 더해질 것이다. 카메라모듈은 Flagship 수요가 약하더라도 A 시리즈 및 중화 수요로 상쇄할 수 있을 것이다.

1분기 실적 시장 기대치 충족 예상, MLCC 호조

1분기 영업이익은 3,143억원(QoQ 24%, YoY 91%)으로 시장 기대치(2,962억 원)를 충족시킬 것이다. MLCC가 예상보다 양호한데, 5G 스마트폰용 소형 고융량품 매출이 증가하고, 노트북, 태블릿, 서버 등 언택트 기기향 수요 강세가 지속되고 있다. 높은 가 동률과 제품 Mix 개선에 힘입어 수익성이 전분기보다 향상될 것이다. 기판 사업부의 경우 경쟁사 공장 화재 영향 등으로 수급 여건이 더욱 빠듯해 진 FC-CSP 등 BGA 제품군의 판가가 우호적이고, mmWave AiP 기판의 실 적 기여가 확대될 것이다. 카메라모듈은 Flagship 모델 수요가 기대에 미치지 못하더라도 주고객 A 시 리즈 및 중화 고객들 수요로 상쇄할 수 있을 것이다. 갤럭시 S21 울트라 모 델에는 처음으로 듀얼 Folded Zoom 카메라가 채택됨에 따라 ASP에 긍정적 이다.

2분기 계절적 감익 예상되나 MLCC 양호한 실적 지속

2분기는 계절적으로 카메라모듈과 RF-PCB의 매출이 감소하는 시기지만, MLCC가 호실적 기조를 이어갈 것이다. 영업이익 2,646억원(QoQ -16%, YoY 176%)을 전망한다. MLCC는 IT Set 수요 회복 추세 속에서 업계 재고가 건전한 상태이다. 비록 판가 인상으로 귀결되지 않더라도 안정적인 Blended ASP 기조가 이어질 것 이다. 전장 수요를 겨냥한 중국 천진 공장은 이르면 2분기부터 본격 가동에 들어갈 것이고, 차량용 반도체 수급 이슈가 완화되는 하반기에 적극적인 확판에 나설 수 있을 것이다. 카메라모듈은 주고객 Flagship 의존도가 낮아지면서 분기별 실적 변동성이 완화되는 효과가 예상된다. 보급형 중에서 6400만화소, 광학줌 등 고사양 제 품 위주로 공급을 확대해 갈 계획이다. FC-BGA는 프로세서의 대면적화, 패키지 기술의 고도화를 바탕으로 구조적 호황이 이어지고 있다. 고객 다변화 성과에 힘입어 질적으로 개선된 실적이 기대된다.